はじめに

前回のコラムでお伝えしたとおり、医療法の改正と税制改正大綱の公表により認定医療法人制度が令和11年12月31日まで延長される見通しとなりました。

そこで今回は改めて制度内容についてQ&A方式でおさらいしてみたいと思います。

(出典:厚生労働省ホームページ)

Q1:認定医療法人制度を利用することによるメリットは何でしょうか?

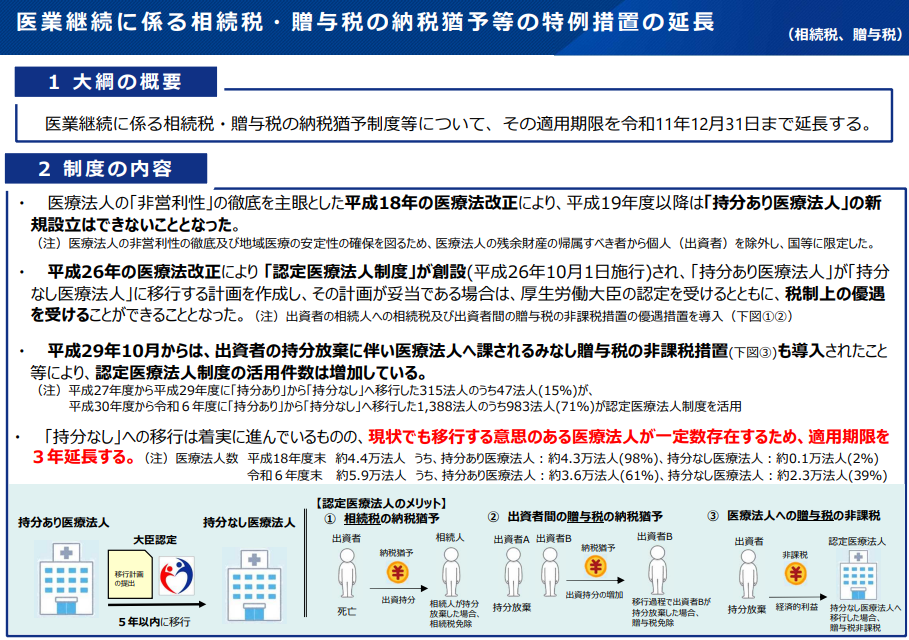

持分あり医療法人が認定医療法人制度を活用することにより、下記の2点のメリットがあります。

- ①医療法人の承継に対する相続税がかからなくなる

- ②医療法人の経営改善に役立つ

特に②ですが、後継者が経営改善をすればするほど出資の評価が高くなって将来の自分の相続税の納税額が増えるという悪循環を防ぐことが出来ます。また、経営に関与していない出資者からの払戻請求を受けることによる資金繰りの悪化(もっと言えば払戻請求されるのではないか?と悩み続けるストレス)を回避することができるようになります。

Q2:なぜ相続税がかからなくなり、経営改善に役立つのでしょうか?

認定を受けることにより、持分あり医療法人が非課税で持分なし医療法人へ移行することができるからです。

持分あり医療法人の場合は、出資者が保有する出資持分の時価相当額に対して相続税が課税されるとともに、時価相当額を出資者が(社員の退社による)払戻請求する権利があります。これに対して持分なし医療法人は出資持分というもの自体が存在しないため、出資の時価で課税されたり法人が払戻請求を受けたりすることはありません。

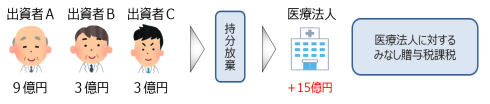

そこで、承継時の多額の納税の回避や払戻請求による法人の資金繰りの悪化を防ぐため持分あり医療法人から持分なし医療法人へ移行することが考えられますが、何も手当てせずに移行すると課税機会が喪失されないよう大半のケースで医療法人自体に「みなし贈与税」が課税されます(相続税法66条4項)。

(出典:厚生労働省ホームページ)

ただし、認定医療法人制度を活用して厚生労働大臣の認定を受けた持分あり医療法人の場合は、移行の際のみなし贈与税が課税されなくなります(租税特別措置法70条の7の14)。

Q3:認定医療法人制度を利用することによるデメリットは何でしょうか?

デメリットとしては、出資者の財産権(払戻請求権、残余財産分配請求権)がなくなることです。

ただしこれは本当にデメリットなのか、他に代替手段がないのかは理解しておく必要かあります。

そもそも「財産権」とはなんなのか?それは「退社時の持分払戻請求権」と「法人解散時の残余財産分配請求権」の二つです。つまり、出資持分に応じた時価を法人に払ってもらう権利です。

ただ、ほとんどの法人では(少なくとも経営者やその親族でもある)出資者からこれらの権利を行使されずに出資者が亡くなり、出資の時価に対して相続税が課税されています。つまり、財産を残しているようで「相続税」という負債を負わせている状況になります(実際、納税資金を工面するために後継者が銀行借入をしてその後の理事長報酬から返済しているケースもありました。)。

ではなぜ行使されないのか?それは行使すると出資者にみなし配当という所得税が課税され(総合課税で最高約56%、ただし配当控除あり)、使いきれず残ったお金には相続税も課税され二重課税となります。また、払戻額が大きい場合は法人の資金繰りの悪化による経営悪化を招くことも行使されない理由の一つです。

また、これらはいずれもほとんどのケースで役員退職金により代替出来ます。むしろ役員退職金の方が法人の損金にもなり受け取る個人の所得税も軽減される(2分の1で分離課税)ことが多いのと、役員退職金の方が法人の資金繰り状況に応じて無理のない支払いができ、法人経営の悪化も招きません。払戻請求は金額の調整が出来ずに法人の資金繰りの悪化を招く(一部だけ払戻を受けて残りの権利を放棄した場合は放棄した部分について法人にみなし贈与税課税が生じる)ので、私の知る限り特殊な事情がない限り経営者でもある出資者が払戻請求権を行使しているケースはありません。つまり、行使はできるけど行使せずに出資者がお亡くなりになって相続税だけがかかり、相続人や親族内の後継者は納税資金が持ち出しになります。

その他に、M&Aの際に出資持分譲渡のスキーム選択が出来なくなるというデメリットもありますが、退職金による清算の方法を選択することによりM&A自体をすることは可能です。また、持分の有無は譲渡対価に影響しないケースがほとんどです。最近では認定を受けた医療法人の譲渡案件や、持分あり医療法人のM&Aでの買い手側で認定を受けて持分なし医療法人へ移行する事例も増えてきました。

なお、持分なし医療法人への移行に伴い、現状設立出来る医療法人と同じ形態になるだけ(ただし認定医療法人化の場合は6年間要件を満たす必要がある)です。

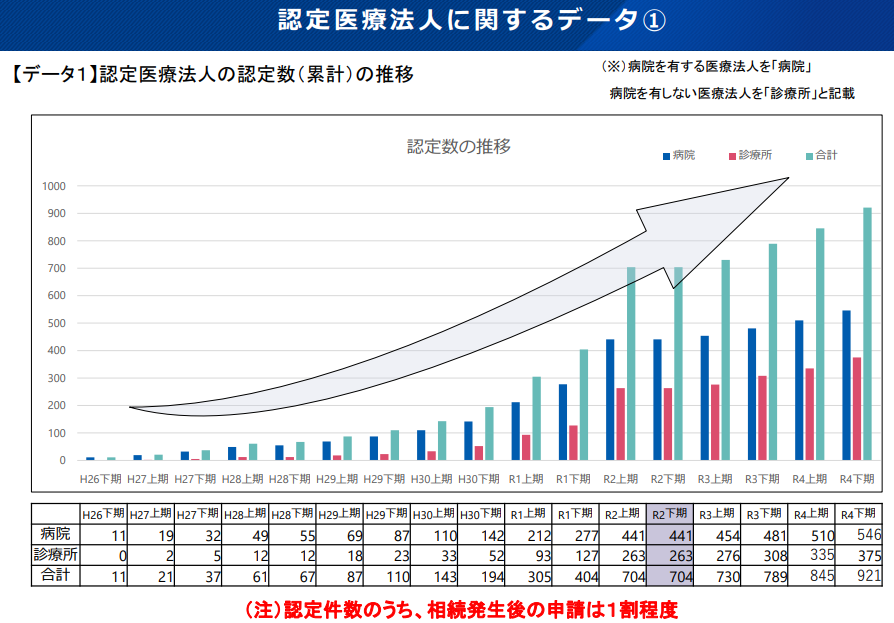

Q4:これまでどれくらいの法人が認定医療法人制度を活用しているのでしょうか?

厚生労働省から財務省への税制改正要望(令和5年度及び令和8年度)によると、過去の認定法人数は過去のとおりです。

- 令和元年:210法人

- 令和2年度:300法人

- 令和3年度:85法人(医療法が成立しなかった「空白期間」の影響で件数が少ないと考えられます。)

- 令和4年度:132法人

- 令和5年度:123法人

- 令和6年度:98法人

厚生労働省の資料によると、上記の認定を受けた医療法人のうち約6割が病院を有する医療法人で、約4割がクリニックとのことですが、そもそも大半の医療法人がクリニックですので、今後はクリニックの事業承継での活用場面も増えてくるのではないかと考えられます。

(出典:厚生労働省ホームページ)

お問い合わせ

本稿についてのご質問や医療法人の事業承継についてのご相談がございましたら、下記の弊所ホームページのお問い合わせフォームからご連絡ください。