はじめに

引退時期や方法を見誤ると思わぬ損失を被るだけでなく、承継そのものが危うくなる可能性があります。

親族内承継、第三者承継、廃業の3つの選択肢がある中で、廃業の選択肢しかなくなった場合、地域医療の維持存続や従業員の雇用の場が失われるだけでなく、廃業に伴うテナントの現状復帰費用や備品等の廃棄費用、廃業・解散手続き等で何百万円もの持ち出しにもなりかねません。

法人の評価額によって承継にどのような影響が生じるのか見ていきたいと思います。

法人の評価額によるM&Aへの影響

基本的にM&Aでの譲渡対価は「時価純資産額+のれん代」が基準となります。つまり、BS(貸借対照表)で時価評価後の純資産がプラスとなっているタイミング、PL(損益計算書)で修正後の当期純利益がプラスになっていて「のれん」の承継が見込めるタイミングであることが重要となります。

例えば、美容クリニックで何億円も債務超過になってからのM&Aの相談や、保険診療クリニックでも理事長が急逝してからM&Aのご相談をされる方もいらっしゃいますが、希望する金額での譲渡は難しくなるばかりか、なかなか承継してくれる買い手を見つけることができなくなってしまうケースも少なくありません。売り手にとっては譲渡対価よりも仲介業者への手数料の方が高くなる場合も多く、中には仲介業務を引き受けない仲介会社もあります。また、休診してからのM&Aの検討は、患者が他院へ離れてしまっていて買い手が患者を引き継ぐことが出来ず、のれんが見込みづらくなります。持分あり医療法人であれば(現在は設立することができないプレミア感から)買手が付きやすいといわれることがあるようですが、債務超過や赤字続きであることからいったん休診して法人格だけ譲渡する場合も、結局譲渡対価よりも仲介会社が設定している仲介手数料の最低報酬額の方が高くなってしまい持ち出しになってしまうケースが多々あります。

ただし、法人経営が非常に順調でのれん代が非常に高額になることが予想される法人の場合(例えば、修正後当期純利益が1億円生じている法人の場合)は、承継開業を考えているドクターではなかなか対価を支払うことができないため、別のルートでの買い手候補を探すことも検討する必要が出てきます。

法人の評価額による法人内第三者承継への影響

法人内の第三者(例えば管理医師等の勤務医)が承継するケースでは、特に持分あり医療法人において譲渡対価が高額な場合に注意が必要です。

例えば承継に際して譲渡対価のうち後継者自身が準備しなければならない資金が3億円となった場合に、買い手が準備できない資金を法人から一旦買手に貸し付けて先代から後継者に出資持分の譲渡を行うケースがあるようですが、この場合2つの問題点が生じることとなります。第1に、法人からの役員貸付金となってしまい、医療法54条の配当禁止規定に抵触してしまう可能性があります。第2に、法人経営が順調な場合、出資持分を引き継いだ後継者側で出資持分が相続財産となり相続税の納税額が多額となってしまうということです。特に第2の点に関しては、3億円の役員貸付金の解消ができず、認定医療法人制度の活用が困難なケースのご相談が多くあります。

法人の評価額による親族内承継への影響

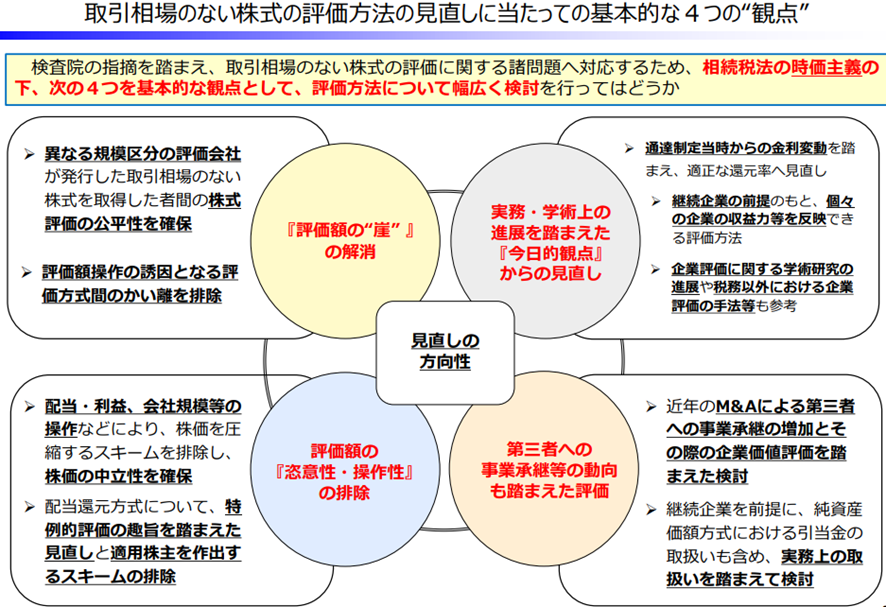

先週のコラムでもご紹介したとおり、会計検査院の指摘を受けて国税庁の検討会において取引相場のない株式の評価方法の見直しの検討が行われています。具体的な内容はこれから決まっていくものと思われますが、大枠で追えば評価額が引き上げられる(つまり、相続税が高くなる)方向での見直しとなります。

(出典:国税庁ホームページ「取引相場のない株式の評価に関する有識者会議」第1回有識者会議(令和8年4月20日)資料)

ここで最も懸念されるのが事業承継、特に親族内承継への悪影響であり、そもそもその影響があるからこそこれまで取引相場のない株式の評価額が低く算定されるような評価方法となっていたという経緯もあります。もちろん、持分あり医療法人であれば、医療法人もこの見直し後の評価方法を適用して出資持分の評価を行い相続税が課税されることとなるため、持分あり医療法人の親族内承継においても相続税が増加することが予想されます(現行:財産評価基本通達194‐2)。

見直し後の評価方法は令和10年から適用する方向で検討されているとの報道もあり、「20億円の出資持分に対する相続税11億円の納税が出来ないため親族内承継を断念する」などということがないように、増税前に早期に認定医療法人制度の活用(現状は令和11年末が期限)や、暦年贈与や精算課税贈与、認定を受けずに持分なし医療法人への移行を検討する必要があります。

【書籍のご案内】

『円滑な承継・納税資金対策に効く!認定医療法人制度のフル活用Q&A』

日本医事新報(FOCUS:承継を成功させたい医師のための認定医療法人制度活用ガイド)2026年 3/21号 [雑誌]

![日本医事新報(FOCUS:承継を成功させたい医師のための認定医療法人制度活用ガイド)2026年 3/21号 [雑誌]](/img/news/20260330.jpg)

Amazon

お問い合わせ

本稿についてのご質問や医療法人の事業承継についてのご相談がございましたら、下記の弊所ホームページのお問い合わせフォームからご連絡ください。